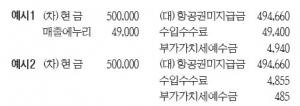

해저관광운송업 기업이 무임으로 승선시킨 고객으로 인해 세금을 추징당하는 사례가 있다. 무임승차 고객에 대해 유료로 승선했을 경우의 정상요금상당액을 접대비로 보는 경우다. 무임승차를 시킨 사례는 관광버스기사, 안내원, 해양경찰·기상청·해군 등에 근무하는 직원의 요청, 선장의 요청, 무임 소아, 기업주의 지시, 유치원 교사, 가이드, 지역별 관광여행사 팸투어, 단체의 인솔자, 관광여행사안내원의 가족, 언론인 취재요청 등이다. 관할세무서는 무임 고객에 해당하는 금액을 매출로 보고 그 매출금액에 상당하는 금액을 접대비로 지출한 것으로 판단

2018.07.23